DIGITALIZÁCIÓS KIHÍVÁSOK A HAZAI BIZTOSÍTÁSI SZEKTORBAN

Kiadva - 2024. június 12.

A Biztosítási Elemző Központ (BEK) cikksorozatban foglalkozik a biztosítási szektor digitális helyzetével, annak jelenlegi és jövőbeli kihívásaival, valamint a mesterséges intelligencia szerepével, hatásaival. Ezen első cikk, átfogó képet és megoldási módszertant vázol fel a szektor előtt álló feladatok kezeléséhez.

Az ezt követő írások egyes kiemelt témákkal foglalkoznak majd, mindenkor gyakorlati segítséget nyújtva a szektor szereplőinek.

Az elemzés a BEK munkatársai és a BEK-kel együttműködő területi szakértők (véleményét tükrözi.

Szerzők:

Rácz István / vezető elemző - BEK

Schmidt Huba / digitális biztosítási szakértő - BEK

Vajda Éva / Partner / CEO iWebMa / analitikus marketing szakértő

Urbanovszky István / biztosítói core rendszer szakértő**

Nyomás alatt a biztosítási szektor

A hazai biztosítási szektor - az őt körülvevő gazdasági és fogyasztói környezetben - jelenleg alacsony, illetve közepes szintű digitalizációval bír, mely nem csak a nemzetközi átlagtól marad el, de például a hazai bankszektor digitális fejlettségétől is. Bár az egyes biztosító intézetek különböző mértékben küzdenek az évek óta az előttük görgetett IT problémákkal és kihívásokkal, a szektor általános állapotából kifolyólag ez ma még nem jelent lényeges hátrányt vagy előnyt az egyes társaságok számára. A piacot ugyanis kevés kivételtől eltekintve a digitalizációs minimumra való törekvés jellemzi. Elszigetelt pilot projekteket ugyan több helyen is láthatunk, de ezek csak a belső vállalati kommunikációban jelennek meg innovációs sikerként, mintsem tényleges piaci előnyt nyújtanának az adott társaságnak.

A biztosító intézetek és a biztosításközvetítők által alkalmazott hagyományos üzleti modellek, a régebbi, robusztus rendszerekre való támaszkodás és a sok helyen még jelenlévő kockázatkerülő kultúra, mind hozzájárul a jelenlegi digitális hiányosságokhoz. Mindez azonban hamarosan megváltozik, a közelmúltban berobbant új technológiáknak és az ezekkel együtt megjelenő újabb és újabb ügyfélelvárásoknak és a növekvő költségkényszernek köszönhetően.

A társaságok egymáshoz és az elvárásokhoz viszonyított digitális fejlettsége a technológia fejlődésének köszönhetően - kikényszerített módon ugyan, de - közel azonos szintre fog kerülni a jövőben. Azon vállalatok ugyanis, melyek nem tudnak megfelelni az ügyfelek digitális elvárásainak, nem tudják a feltorlódó feladataikat gyorsan megoldali, nem tudják az új technológiákat rugalmasan integrálni - és ezáltal (költség)hatékonyabban működni - ki fognak szorulni a piacról.

Maradvány rendszerek, egy kis piacon

A digitalizáció a fejlett piacokon ma már a digitális gondolkodást, az ügyfélszerzést és ügyfélkiszolgálást, valamint a hatékony felhőalapú megoldásokat és az AI kihívásoknak történő megfelelést (vagy amit mi jobban szeretünk: az AI által biztosított korlátlan lehetőségek kihasználását) jelenti.

Eközben idehaza - ahol helyenként még a papírmentes szerződéskötés sem lett teljes egészben megvalósítva - a digitalizációt és az üzleti működést is korlátok közé szorítja az „IT uralma” és a költségek. Mindez, a fentiekkel együtt nyilván akadályozza a piaci szereplőket abban, hogy megfelelő mértékben kihasználják az olyan technológiákat mint például a BigData, a blokklánc, a felhő, az RPA, hatékony MarTech vagy a mesterséges intelligencia (AI), pedig ezek jelentősen javíthatják a hatékonyságot, az ügyfélelégedettséget és így a közeljövő sikeres biztosítóinak alapvető ismérvei lehetnek.

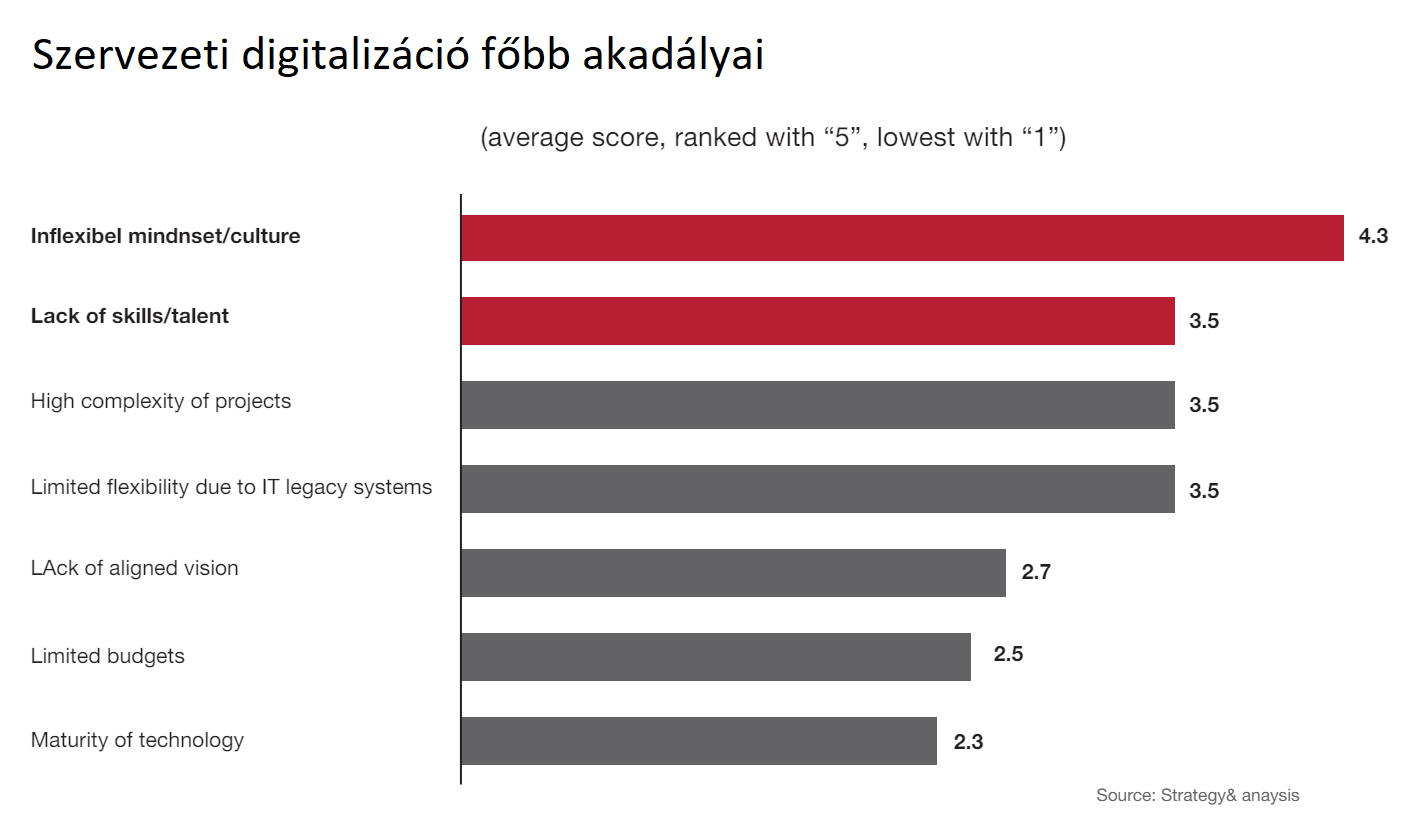

Az egyik legfőbb kihívást az új technológiák integrálása jelenti a meglévő, örökölt rendszerekkel, mivel ezek az un. „legacy” rendszerek jellemzően rugalmatlanok. Ezek a rendszerek gyakran mélyen beágyazottak és kevésbé kompatibilisek az újabb, moduláris technológiákkal. A hazai gyakorlatban jelentős költséggel üzemeltetett ilyen robusztus rendszerek nem alkalmasak arra, hogy kiszolgálják a valós idejű (7/24) folyamatokat.

A kiutat kínáló megoldások - új „core” rendszerek bevezetése, felhőtechnológia alkalmazások használata, adattárházak, automatikus admin-, -kockázatelbírálási és háttérfolyamatok, fraud detection, gépi tanulás és az AI használata - a feladatlisták végén szerepelnek és csak jövőbeli feladatként vannak számon tartva, mintsem azonnali tervezést igénylő prioritásokként. A biztosítási piac egyéb szereplői (alkuszok, szakértő cégek) sem elég innovatívak és nem is használják a magas szinten rendelkezésre álló technológiákat.

Eközben a hazai piac növekedési kilátásai erősen korlátozottak. A potenciális ügyfélkör edukációja lassan halad. Évek óta készülnek ugyan hatásukban minimális jelentőségű edukációs programok, de az átlagos fogyasztóra eső szerződésszám érdemben nem növekszik. Az üzletkötők átlagéletkora nő, számuk pedig csökken. Eközben a hazai kis- és közepes vállalkozások száma is csökken, teljesítményük pedig stagnál. A lakosság lélekszáma mélyponton van és a magyar ügyfelek vásárló ereje pedig sereghajtó az EU-ban. Belátható időn belül ezekben a mutatókban nem várható változás.***

***Mindezek következtében a stagnáló hazai piacon a költségnyomás, rövidesen a legerősebb kényszerítő tényezővé válik a biztosító intézetek számára!

Az ágazatban a digitalizáció szükségességét a digitális technológiák nyújtotta előnyök mellett tehát a gazdasági kényszer is aláhúzza. A kihívásoknak történő megfelelés a korábbi tempónál sokkal gyorsabb, előrelátóbb és hatékonyabb munkát igényel a biztosító intézetektől. A bekövetkező változások, melyeknek jelentős hatásai 2-5 éven belül nem csak hogy jelentkeznek, de a növekvő ügyféligényekkel párosulva jelentősen át is formálják majd a piacot, kikényszerítik a változást. A kihívásoknak való megfelelés közben a korábbi problémákat is meg kell oldani, de ezek nem hátráltathatják az új elemek bevezetését.

Ez új szemléletet, tanulást és digitális gondolkodást igényel a piac szereplőitől, ami új módszertant és a társaságok működésének újratervezését hozza magával!

Természetesen lehet a változások időszerűséget vitatni, de - a szakértők egyetértenek abban, hogy - ettől a változás még hamarosan bekövetkezik. A működési- és a költséghatékonyság, valamint az ügyfélelégedettség jövőben is megfelelő szintjének elérése, mely az ügyfélkapcsolatok, az értékesítés újradefiniálását igénylik, hamarosan a piacon maradás kulcspontjai lesznek.

Elég egy vagy két társaság, aki - anyavállalati támogatással vagy önerőből - az új útra lépve hatékonyabban szolgálja ki ügyfeleit, működteti alacsonyabb költségekkel rendszereit, hogy a fel nem készült piaci szereplők nehéz helyzetbe kerüljenek.

Bármennyire is riasztó elsőre ezen kihívássokkal szembesülni, kezelésük szükségessége nem lehet kérdéses. Nem kell azonban a feladattól tartani, mivel az új technológiák komoly segítséget nyújtanak a korábban lehetetlennek látszó ezen feladatok elvégzésében is.

Növekvő ügyfélelvárások

A ma ügyfelei zökkenőmentes digitális élményt várnak el a biztosítási ajánlat megtételétől a kárigény benyújtásáig. Gyors, intuitív és problémamentes interakciókat akarnak. A biztosítóknak meg kell felelniük ezeknek az elvárásoknak ahhoz, hogy megőrizzék és vonzzák ügyfeleiket egy versengő, de nőni nem képes piacon.

Az ügyféligények növekedését magával hozó, a működést, a hatékonyságot és költségeket globálisan átformáló mesterséges intelligencia berobbanása miatt a hazai piac hirtelen lépéskényszerbe került. A piac nem fog tudni ugyanis sziget szerűen működni és nem lesz képes függetlenedni a határainkon túli, üzletmeneteket érintő jelentős változásoktól és nemzetközi trendektől.

A társaságoknak nagyon gyorsan kell reagálniuk, fejlődniük az elmúlt évtized megoldatlan problémái közepette, ahol a legtöbbször még „humán interface”-el operáló legacy rendszerek, a helyenként komoly hiányosságokkal bíró ügyfélkiszolgáló és egyéb háttér rendszerek, az adatok kezelésének és elérésének általános problémái és az IT által uralt, időben és költségekben korlátozott üzletfejlesztés - ma jelentős hátránnyal van jelen.

TREND! Folyamatos fókusz az ügyfélélményre és személyre szabásra - Az ügyfélélmény és a személyre szabás még inkább a digitális transzformációs erőfeszítések élvonalában kerül. A biztosítóknak prioritásként kell kezelniük ezeket a területeket, hogy megkülönböztessék magukat a lemaradó versenytársaiktól és jobb ügyfélkapcsolatokat építsenek.

A digitális transzformáció jövője a biztosításban

Az AI és az analitika központi szerepet játszanak a biztosítás jövőjében. Ezek a technológiák elősegítik az ügyfél megértését, automatizálják a rutinfeladatokat és új növekedési és MarTech lehetőségeket tárnak fel.

A folyamatok optimalizálásával a biztosítók új bevételi forrásokat hozhatnak létre és megfelelő tervezéssel és végrehajtással mérsékelhetik üzleti kockázataikat!

Bár a hazai biztosítók elismerik a digitális transzformáció kritikus szerepét, ma még küzdenek lehetőségeinek kihasználásával. A COVID-19 járvány némileg ugyan gyorsította a digitális képességek bevezetését, kiemelve a transzformáció sürgősségét, történtek is bizonyos lépések, de ezeket a tapasztalatokat és jó példákat tovább kell vinni és a digitalizációt jelentősen fel kell gyorsítani.

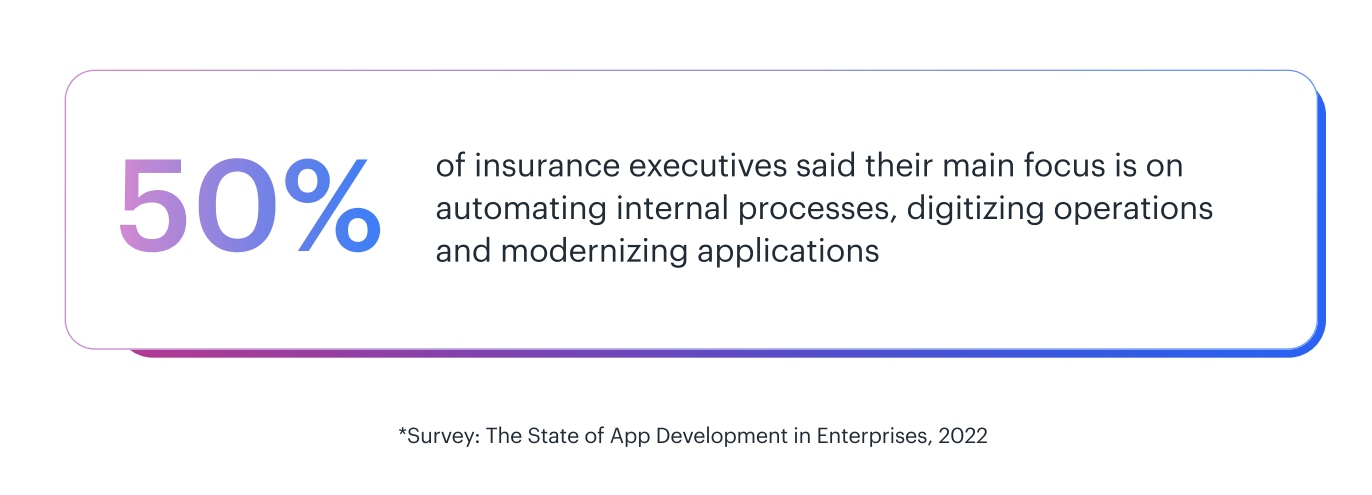

A biztosítóintézeti vezérigazgatók ötven százaléka már 2022-ben, az AI berobbanása előtt is úgy gondolta, hogy a fő fókusz a digitalizáción kell legyen.

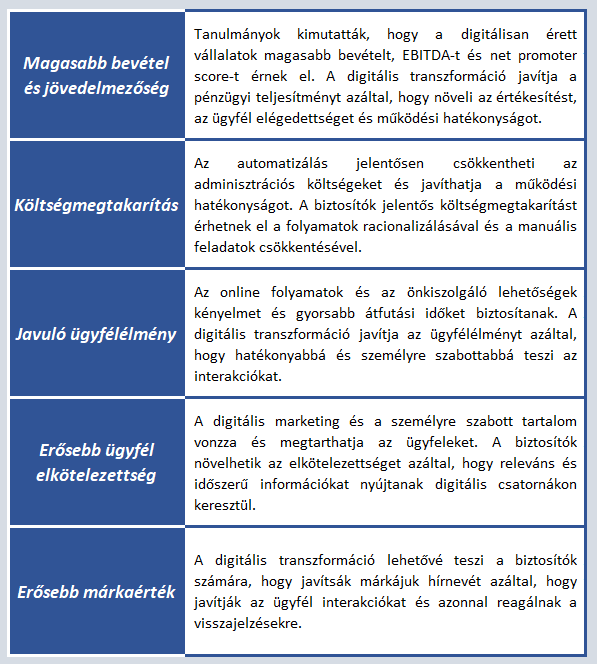

A digitális transzformáció jelentősen javítja a hatékonyságot és az ügyfélkapcsolatot.

A KPMG kutatása szerint a "digitálisan érett szervezetek az elmúlt három évben 25%-kal magasabb bevétel növekedést és 31%-kal magasabb EBITDA-t értek el, 11%-kal magasabb net promoter score-t, és 17 hónappal gyorsabb piacra jutást."

A McKinsey biztosítási ágazatban bekövetkező digitális átalakulásról szóló tanulmánya becslése szerint „az automatizálás akár 30%-kal is csökkentheti a kárigények feldolgozási költségeit. A technológiai beruházások javíthatják az ügyfélmegtartást és a munkavállalói elégedettséget, miután a dolgozóknak már nem kell unalmas, kézi feladatokat végezniük."

A Deloitte felmérése szerint „az aláírási folyamat összességében 30%-kal javult, miután a biztosítók az egész folyamatot online felületre helyezték át. Ugyanezen felmérésben szerepel egy kínai biztosító példája, amely az automatizációval a kézi aláírási folyamat 3,8 napos átlagos átfutási idejét 10 percre csökkentette."

A technológiai beruházások tehát mindenre pozitív hatással vannak. Javítják az ügyfélmegtartást és az alkalmazotti elégedettséget, csökkenhetik az időszükségletet, a működési és piacra lépési költségeket és javíthatják a társasági eredményt.

Az AI evolúciója és hatása a vállalati digitalizációra

Sokan gondolják, hogy az AI a 2023-as év trendje, holott a mesterséges intelligencia nem új dolog. Az AI technológia az 50-es évek óta létezik és kisebb-nagyobb mértékben be is épült a mindennapjainkba. A mesterséges intelligencia rendszerek kialakítása a szabályalapú algoritmusokkal kezdődött, majd a kereső és optimalizáló algoritmusokon keresztül fejlődött, de a számítási és adattárolási kapacitások korlátjaiba ütközött. Az adattárolás és a számítási kapacitások gyorsasága mára több milliószorosára növekedett. A legújabb mainstream technikai vívmány a nagyméretű nyelvi modellek fejlesztése és azok evolúciója pedig rekordsebességgel terjed a mindennapi és az üzleti alkalmazások terén.

A ChatGPT 2022 év végi színrelépésével pillanatok alatt egy közel 200 millió fős felhasználói közösség jött létre (ekkora felhasználói bázis eléréséhez a Facebook-nak anno 5 évre volt szüksége). Az elmúlt másfél évben tehát egy olyan AI forradalom kibontakozásának lehettünk szemtanúi, amely révén az új modellek a valóság talajára helyezték az eddig korlátok közé szorult technológiát.

Fontos tény, hogy a legújabb AI eszközök már nem csak a technikai szakembereknek szólnak, hanem a széles tömegek számára is paradigmaváltást jelentenek, ezáltal az AI nem csak a vállalatok belső működésére lesz hatással, hanem a versengő piacon való túlélésre is, mivel jóval magasabb szintre emeli az ügyféligényeket.

Az AI szerepe a biztosítási szektor digitalizálásában

Az AI lehetséges alkalmazásai a biztosítási szektor vonatkozásában az akvizíción keresztül, a kockázatértékeléstől és a csalás felderítésétől kezdve a kockázatvállalásig, a kárrendezésen át az ügyfélkapcsolatokig és kiemelten az ügyfélkezelésig terjedhetnek.

Ahhoz, hogy a társaságok sikeresen navigáljanak ezeken a vizeken, a piaci szereplőknek fokozatos, de azonnali megközelítést kell alkalmazniuk, az AI tekintetében. Ez azt jelenti, hogy a munkát a társaságoknak az AI egyszerűbb folyamatokba történő beillesztésével kell elkezdeniük, fokozatosan haladva a bonyolultabb adat- és rendszerintegrációk felé. A képzésbe és fejlesztésbe való befektetés szintén kulcsfontosságú annak érdekében, hogy a szervezet képes legyen az új technológiák és folyamatok szakszerű kezelésére.

Az AI-al kombinált modern megoldásoknak köszönhetően megoldhatók a múlt azon problémái, ahol a maradvány IT rendszerek és fejlesztésük nehézségei komoly anyagi és időkorlátok közé szorították az egyes társaságok üzleti innovációs megoldásait, vezetői törekvéseit.

Megoldás, módszertan

Amikor a Biztosítási Elemző Központ 2023-ban foglalkozni kezdett a mesterséges intelligenciában rejlő lehetőségekkel, hamar világossá volt két dolog:

· Az első, hogy a digitális transzformáció szektort érintő problémái, feladatai és az új AI kihívások egymástól nem választhatók el. Nem csak azért, mert a legacy rendszerek, az adattisztaság-, a weboldalak-, applikációk-, az online ügyfélszolgáltatások-, a back office problémái, a tökéletesnek még semmiképp se nevezhető CRM megoldások mind-mind az idő és költségek korlátai közé szorítva vergődtek, hanem azért is, mert ezeknek a hosszú évek óta húzódó problémáknak a megoldására épp a mesterséges intelligencia alkalmazása lehet a válasz.

A szoftverfejlesztés például sokkal egyszerűbben és költséghatékonyabban végezhető AI támogatással, jelentősen csökkentve a vállalatnak az IT felé meglévő kitettségét és lehetőséget biztosítva arra, hogy a fejlesztések megszokott nehézségei helyett, a társaság az üzleti megoldásokra koncentrálhasson.

Az adattisztasági és méretezési problémák feloldása érdekében az AI segítségével olyan nagyméretű, akár szintetikus mintákhoz lehet hozzáférni, melyek - számos üzletileg kiaknázható megoldás tekintetében - függetlenné teszik a vállalatot a saját problémás, még piszkos adatok emelte korlátoktól.

A napi gyakorlatban ismert (telekommunikációs vagy épp banki nagyvállalatok által) már alkalmazott, ugyanakkor korlátozottan scriptelt chatbotok és voicebotok helyett pedig sokkal okosabb, gyorsabb - az élő munkaerő hatékonyságával vetekedő vagy akár azt meghaladó hatékonyságú - megoldásokhoz lehet ma már hozzáférni.

Az adatok feldolgozása (beleértve a szöveges és hang alapú adatokat is), indexekbe való elhelyezése és felhasználása korlátlanul nyitva áll a biztosító intézetek előtt és mindez humánerőforással reprodukálhatatlan sebesség mellett. Az egyszerre kezelt (kimenő) hívások száma például a hagyományos módszerekhez képest elképzelhetetlen szintekre skálázható.

· A másodikként megszületett BEK megállapítás, hogy az AI stratégia megalkotásával és a bevezetésének megkezdésével nem szabad várni. Az AI integrációt el kell kezdeni, mert a számítógépek és a mobiltelefonok elterjedésével ellentétben az AI olyan tempóval fejlődik, hogy ahhoz később nem lehet majd a „nulláról” alkalmazkodni. A “robogó vonatra” történő későbbi felugrás komoly technikai és üzleti kockázatot hordozna magával.

Azt, hogy egy AI nélkül működő társaság minden tekintetben lemarad a közeljövő biztosítási piacáról, nem lehet eléggé hangsúlyozni. Mert miközben hatékonysága megmarad a jelenlegi szinten és költségei a hagyományos trend szerint növekednek, az AI-t használó versenytársak behozhatatlan előnyre tesznek szert.

Fontos, hogy a meglévő feladatok mellett az AI bevezetését, használatának megkezdését oly módon kell végrehajtani, hogy a külső erőforrások mellett a belső erőforrások is kialakításra kerüljenek. Első körben egy kisebb, de motivált és fogékony kollégákból álló csapat képzésén keresztül, akik később a többi kollégának átadhatják majd a mesterséges intelligenciával kapcsolatban szerzett pozitív tapasztalataikat.

Mindenekelőtt fel kell mérni a társaság jelenlegi digitális állapotát, ismerni kell, hogy milyen területeken néz szembe kihívásokkal és hogy hol tart a még be nem fejezett feladatokkal. Ezeknek az ismeretében kell kialakítani a jövő üzleti stratégiáját és megvizsgálni az ehhez szükséges új rendszerek és megoldások ütemezett bevezetését és a mesterséges intelligencia ezt támogató alkalmazásának lehetőségeit.

A futó és a megoldásra váró feladatok és az AI által elérhető kiegészítő, valamint teljesen új lehetőségeket szintjén kell vizsgálni és ezután az aktuális környezetnek, erőforrásoknak és céloknak megfelelően elkészíteni a prioritási és cselekvési tervet. Mindezt az ügyféligények várható alakulásának fényében, annak érdekében, hogy pár év múlva ne kerüljön a társaság behozhatatlan hátrányba és ne legyen rajta kezelhetetlen idő és költségnyomás.

Digitális transzformáció és AI a magyar biztosítási szektorban

Feladatok, kihívások és lehetőségek

Az alábbi ábra összesítve mutatja be, hogy milyen feladatokkal kell számolniuk a hazai társaságoknak és ezen belül hol számíthatnak az AI támogatására. Az ábrán szereplő, de a jelen anyagban részletesen nem tárgyalt témákkal, a cikksorozat későbbi részeiben foglalkozunk.

Nagyfelbontású ábrához (letöltéshez) kattintson ide!

A kulcs: A vezetői hozzáállás

A digitalizáció fejlesztése kihívásokkal jár. A régebbi rendszerek, a lassan alakuló szabályozási környezet és a kulturális gátak egyaránt akadályozzák a fejlődést. A problémák leküzdéséhez szükséges innovációhoz és a sikerekhez elkötelezettségre és nyitottságra van szükség. A vezetőknek meg kell küzdeniük az akadályokkal és az innováció valamint az együttműködés kultúráját kell előmozdítaniuk vállalaton belül.

Mindehhez jól felépített változásmenedzsmentre van szükség, mely a társaságok vezetőit és a munkavállalókat egyaránt érinti. A vezetői feladatok első körben a saját, vezetői szemléletmód megváltoztatását igénylik, ahol a vezetőknek magukévá kell tenniük a digitális gondolkodást, hogy az részévé váljon a mindennapi döntéseiknek.

A digitális átalakulás nem csupán technológiai változásokat jelent, hanem a szervezeti kultúra átalakítását is magában foglalja és kiterjed a belső és a külső erőforrások összehangolására, együttműködésére a hosszú távú siker érdekében. A digitális kultúra fejlesztése során a biztosítóknak olyan munkakörnyezetet kell kialakítaniuk, amely ösztönzi az innovációt, a kísérletezést és az új ötletek megvalósítását.

Sok biztosítótársaságnál ma még jelentős hiányosságok vannak a digitális készségek terén. Miközben egy Best Colleges felmérés szerint már a diákok 56%-a használja naponta a mesterséges intelligenciát, addig a tehetségek egy alul digitalizált szektorba csábítása, komoly kihívást jelent a hazai piacon. Amellett hogy a COVID után jelentősen megugrott a technológiai szakértők költsége, a legjobb szakértők kevésbé motiváltak az elavult technológiai környezetben történő munkavégzésre.

A feltörekvő technológiákban jártas tehetségek alkalmazása és megtartása, a külső szakértők bevonása kulcsfontosságú. Sok biztosító küzd azzal, hogy ebben a tekintetben felvegye a versenyt az innovatívabb és dinamikusabb technológiákat és modelleket alkalmazó iparágakkal. A megfelelően digitalizált munkakörnyezet, a munkavégzést a munkavállaló számára megkönnyítő eszközök biztosítása alapfeltétele az új képzett munkaerő bevonzásának.

A digitalizáció hatékony bevezetése folyamatos és párhuzamos tapasztalatszerzést, fejlődést és tudásmegosztást igényel, ahol a vezető és a szervezet együtt fejlődik és tanul.

Vezetői kompetenciák, lehetőségek, az oktatás fontossága

Általános tapasztalat, hogy a munkavállalók a technológiai váltásokat, általában sokként élik meg. A munkavállalók tartózkodó (vagy negatív) hozzáállása az egész transzformáció sikerességét veszélyezteti. Ennek kiküszöbölése érdekében különösen fontos, hogy a munkavállalókat már a változások legelején edukálni kezdjük. Alapvetően jó megközelítés, már az újratervezés szakaszában bevezetni a kisebb, egyszerűbb feladatok elvégzéséhez az AI használatát, úgy mint például egyszerű szövegek generálása, dokumentumokban történő keresés, összefoglalók készítése AI eszközök segítségével, amelyek továbbra is humán kontrollt igényelnek, mégis kézzelfogható előnyökkel szolgálnak a munkavállalók számára. Ez még ott is igaz, ahol az infrastruktúra digitalizációs hiányosságai még nem teszik lehetővé az elérhető AI eszközök mélyebb vállalati integrációját.

Az elérhető és megfizethető technológiák már most alkalmas arra, hogy hatékonyabbá tegyék a felső és középvezetők, valamint a munkatársak munkáját

Ezekből a tapasztalatokból kiindulva vezethetők be fokozatosan, kisebb és egyre több munkavállaló számára hasznos AI támogatást használó projektek, hogy mire a jelentősebb változások bekövetkeznek, addigra szervezet megszokja a működés új elemeit. A képzésbe és fejlesztésbe való egyidejű befektetés (és belső tudásmegosztás és a külső tudás bevonása) egyaránt kulcsfontosságú annak érdekében, hogy a szervezet képes legyen az új technológiák és folyamatok magas szintű elsajátítására és szakszerű használatára.

Bár mindez valószínűleg a komfortzónából való kilépést jelentheti a szektor egyes szereplőinek, a vezetőknek a digitális átalakítási kezdeményezések élére kell állniuk a siker érdekében. Kulcsszerepük lesz abban, hogy milyen sikeresen hangolják össze a technológiai beruházásokat az üzleti célkitűzésekkel és az ügyfelek igényeivel és mindezt mennyi idő alatt tudják végrehajtani. Ehhez az innováció proaktív megközelítése, az elérhető erőforrásokkal való együttműködés és a status quo megkérdőjelezésére való hajlandóság szükséges.

A vezetőknek fel kell ismerniük a digitalizáció sürgősségét, amely nem csupán az új technológiák átvételéről szól - hanem az üzleti modellek átalakításáról, az adatvezérelt stratégiák átvételéről és a kiváló ügyfélélmény mielőbbi biztosításáról. A munkavállalóknak pedig meg kell érteniük, hogy nem a mesterséges intelligencia miatt fogják elveszíteni a munkájukat, hanem olyasvalaki miatt, aki tudja, hogyan kell használni a mesterséges intelligenciát.

Új irányok, újratervezés és stratégia

A digitális stratégia alapvetően globális, reginális vagy lokális szintű lehet annak függvényében, hogy anyavállalttal rendelkező- vagy helyi társaságról beszélünk, továbbá, hogy az anyavállalat üzletpolitikája mennyire decentralizált.

A hazai biztosítótársaságok anyavállalatai közül több társaság is fejlesztők százaival(!) dolgozik együtt, olyan új technológiákon alapuló költségcsökkentő, üzletszerzési, ügyfélkiszolgálási megoldásokon, melyek nyilatkozatuk szerint 1-2 éven belül bevezetésre kerülnek. Az ilyen „háttértámogatást” kapó leányvállalatoknak is meg kell küzdeniük a már fennálló kihívásokkal, de az új megoldások egy részét készen kapják majd. Ezzel egy lényeges teher kerül le a vállukról, ugyanakkor ezen technológiákat is meg kell érteni és megfelelően kell tudni alkalmazni a helyi piaci környezetben és le kell képezni a helyi biztosítási értékláncra.

Természetesen nem csak globális anyavállaltok tudnak innovatív és költségcsökkentő megoldásokat kialakítani, mert ha ez így lenne, akkor a lokális társaságok kezelhetetlen piaci hátrányba kerülnének.

Hogyan fejlesszünk, fejlődjünk gyorsabban, hogyan feleljünk meg az új kihívásoknak, amikor még az elmúlt évek (évtized) problémáit sem oldottuk meg?

Egy társaság működésének újratervezése nem könnyű feladat. Első lépésként el kell kezdeni digitálisan gondolkodni(!) és ebből a szemszögből is megvizsgálni a hagyományos értéklánc eredményeit.

Elemezni szükséges, hogy a jelenleg jól működő modellek hatékonysága hogyan növelhető tovább új technológiák bevonásával. Meg kell vizsgálni azt is, hogy azok a modellek, amelyek nem működtek digitális eszközök alkalmazásával hogyan alakíthatók működőképessé, valamint azon „legacy” problémák, amelyek kezelése jelenleg hatalmas erőforrásokat igényelne, hogyan kezelhetők kis költségvetésű azonnali megoldásokkal. Ez egyaránt segíteni fogja a meglévő értékek és értékláncok kiszolgálását és az ügyfél és biztosítói (üzletkötői) oldal hatékonyabbá tételét.

Az újratervezés során stratégiát kell készíteni a már meglévő rendszerek jövőbeni, igényekhez igazított működtetésére, ezen rendszerek fennálló problémáik megoldására, az elavult részek kiváltására az új lehetőségek és megoldások beépíthetőségének figyelembe vételével, felhasználva mindehhez a mesterséges intelligencia által kínált előnyöket is.

Az új digitális koncepciónak a szervezeti transzformáción túl, ki kell terjednie a biztosítási értéklánc minden elemére

A biztosítótársaságoknak ki kell használniuk a BigData és az adatelemzés (mérés, analitika) lehetőségeit, hogy jobban megértsék a kiszolgálandó ügyfelek igényeit és viselkedését. Az ügyféladatok elemzése révén a társaságok személyre szabott termékeket és szolgáltatásokat kínálhatnak, amelyek jobban megfelelnek az ügyfelek egyedi igényeinek.

A digitális technológiák alkalmazásával gyorsan létrehozhatók és tesztelhetők a különböző értékesítési csatornáknak megfelelő új termékek, lehetővé téve a piaci visszajelzések gyors beépítését és a termékek folyamatos fejlesztését, legyen szó az online platformokról, mobilalkalmazásokról vagy a hagyományos csatornákról.

A különböző MarTech eszközök implementálása, a marketingautomatizálás és a mesterséges intelligencia (AI) alkalmazása lehetővé teszi a célzott kampányok és személyre szabott ajánlatok létrehozását, növelve ezzel az értékesítés hatékonyságát és az ügyfelek elkötelezettségét.

Az hogy az AI és gépi tanulási algoritmusok használata a kockázatelemzési folyamatok automatizálására, a Big data és prediktív analitika alkalmazása a kockázatkezelési stratégiák fejlesztésére és finomítására gyorsabb és pontosabb döntéshozatalt tesz lehetővé ma már vitathatatlan tény.

A valós idejű külső adatforrások és IoT eszközök integrálása a kockázatelbírálási folyamatba sokkal pontosabb kockázatértékelési lehetőséget kínál, ami lehetővé teszi a versenyképesebb termékárazást. Az okoseszközök és IoT használata a kárigények felmérésében és ellenőrzésében lehetővé teszi a valós idejű adatgyűjtést és elemzést, valamint a gyorsabb elbírálást.

Az ügyféldokumentumok és kötvények digitális kezelése már részben elterjedtnek tekinthető az ügyfél- és partneri elvárások következtében, de az adminisztratív feladatok automatizálásán még rengeteget lehet javítani, ami gyorsabb és hibamentes ügyrendet biztosít.

Szintén megkerülhetetlen a modern CRM rendszerek kialakítása, amelyek segítségével az ügyfelek interakciói nyomon követhetők és személyre szabott szolgáltatások nyújthatók. Az itt keletkező értékesítési és lead minősítési adatok hatékonyan használhatók a digitális kampányokban.

Az AI alapú chatbotok és virtuális asszisztensek használata az ügyfélkérdések gyors és hatékony kezelésére jelentősen csökkentheti az ügyfélszolgálat terhelését javítva az ügyfélélményt. A robotikus folyamatautomatizálás (RPA) alkalmazása az igények gyors és pontos feldolgozása tovább csökkenti a feldolgozási időt és a hibák számát, valamint jelentősen növeli az ügyfelek elégedettségét.

Természetesen nem tekinthetünk el attól, hogy a felsorolt megoldások alkalmazásában az egyik legfőbb kihívás az új technológiák integrálása a meglévő rendszerekkel. Ebből úgy lehet kitörni, ha az integráció szakaszosan történik meg, egyszerre csak egy-két termék (termékcsoport), vagy funkció migrációjával.

A fenti megoldások kialakításához mind a magyar, mind nemzetközi piacon bizonyított digitális innováció, eszköz, szoftverek és szakértő érhetőek el. Minden esetben meg lehet találni a piacon azokat a technológiai beszállítókat, akik az értéklánc egy-egy szeletére szakosodtak és már elkészítették a saját megoldásaikat.

Az említett eszközök nagy előnye, hogy jóval szélesebb körben teszteltek, mint egy biztosító saját, belsőleg fejlesztett megoldásai és jóval költséghatékonyabbak, mint egy zöldmezős belső fejlesztés.

Az új digitális koncepciónak tehát átfogó megközelítést kell alkalmaznia, amely az egész biztosítási értékláncot modernizálja, növelve a hatékonyságot, javítva az ügyfélélményt és elősegítve a versenyképességet a gyorsan változó piaci környezetben. Mindez új bevételi lehetőségekkel, megalapozottabb döntéshozatal és csökkenő költségekkel jár.

Low hanging fruits, avagy Gyorsan megtérülő programok

A fentiek mellett párhuzamosan megvalósíthatók olyan üzleti projektek, melyek képesek gyorsan eredményeket hozni és illeszkednek a későbbi rendszerekhez.

Az egyik ilyen tipikus terület a digitális marketing (MarTech), ahol a legtöbb biztosító még mindig nem aknázza ki a modern, adat alapú megoldásokban rejlő lehetőségeket. Ez különösen fontos egyfelől a megtérülés, másfelől a szűkülő és új megoldásokat igénylő szabályozás miatt.

2024-ben olyan változásokkal kell szembenézni, amelyek gyökeresen forgatják fel az eddigi, működő gyakorlatokat. Ezek közül különösen fájó a:

· DMA- Digital Markets Act, amely az adatkezelési gyakorlat megfelelősségét kényszeríti ki,

· Illetve a harmadik feles, 3rd party cookiek kivezetése - amely a teljes korábbi célzási gyakorlatot felborítja.

Ezek eredményeképp csökkenő mennyiségű, egyre rosszabb adattal lehet csak „tanítani” a globális hirdetési rendszereken futó kampányokat, amely így drasztikus hatékonyság és ROI romlással járnak.

A hiányzó adatok okozta teljesítmény és hatékonyság visszaesés azonban az AI és a 1st party adatok segítségével megállítható, a jelenleg működő rendszerünkbe integrált adatgyűjtési folyamatokkal és az így képződött adatokat „aktiválásával” az új kampányokba.

Azok a cégek, akik az elsők között tudnak alkalmazkodni és tudják a rendszerekbe megfelelően adaptálni és felhasználni az ügyfelek elérésére ezeket az adatokat, óriási versenyelőnyre tesznek szert már rövidtávon is, akár néhány negyedéves távlatban.

Szabályozás kérdései

A biztosítótársaságok szabályozási környezete összetettebb más piaci ágazatok szabályozásához képest, ami növeli a helyi vezetők bizonytalanságát a technológiai nyitottság tekintetében. A digitális megközelítéshez való alkalmazkodás megköveteli, az eligazodást a szabályozási keretekben, ahol a szabályozás gyakran le van maradva a technológiai fejlődéshez képest. A biztosítóknak naprakészen kell maradniuk a szabályozási változásokkal kapcsolatban, és biztosítaniuk kell a mindenkori megfelelést, továbbá javaslataikkal proaktívan támogatniuk a jogalkotót.

Az EU-n belüli és kívüli adattárolás kérdései mellett, több olyan “helyi” intézkedést is vár a piac, ami nagyban elősegítené egyes folyamatok automatizálását, növelve ezzel az ügyfélélményt és csökkentve a lehetséges hibázás lehetőségét. Ezek közül a legismertebbek:

● A digitális állampolgárság olyan módon történő bevezetése, ami lehetővé teszi a piaci szereplők számára, hogy az ügyfélazonosítás gyors és egyszerű legyen személyes kontakt nélkül

● Az ügyfél az írásbeliségnek megfelelően tudjon szerződést kötni, bármilyen bejelentést, dokumentumot és emailt aláírni

● A személy és lakcímnyilvántartóból lekérdezhetőek legyenek a szerződő és károsultak adatai, amennyiben arra az adott személy felhatalmazást ad

● A gépjármű nyilvántartás és az ahhoz kapcsolódó egyéb adatbázisok elérhetőek legyenek minden piaci szereplő számára, nem csak a KGFB, de a CASCO szerződéshez kapcsolódóan is

● Legyen lekérdezhető a biztosítók által azoknak a gépjármű vezetéssel kapcsolatos balesetek és szabálysértések adatai, amelyeket a náluk lévő gépjármű szerződés szerződői okoztak. Ezek felhasználása felválthatná a mostani kgfb és casco bonus-malus rendszert

● Legyen megnyitva a biztosítók előtt az ingatlan nyilvántartás. Ez meggyorsítaná az ingatlan biztosítások szerződéskötési folyamatait és kárrendezését is

● A készülő EU ajánlás alapján egységes webszervizek kialakításának előírása szerződéskötés, állományegyeztetés és kárrendezési célból.

Ezen szabályozói kérdések jelenleg már átgondolás (és egyesek már végrehajtás) alatt vannak és a jogalkotó részéről teljes a nyitottság a szükséges intézkedések meghozatalra.

Nagy Márton az ország digitális stratégiájával kapcsolatban nemrég elmondta, hogy

“A versenyképesség jelentős növelésének kulcsa és a jövő technológiája a mesterséges intelligencia, amely egyszerre járul hozzá a beruházások és a hatékonyság növeléséhez.

Ennek érdekében kettős transzformációt kell megvalósítani, azaz a zöld átállás mellett végre kell hajtani a digitális átállást is.”

Nagy Márton ismertette Magyarország mesterséges intelligenciára (AI) vonatkozó céljait is:

· 2030-ra 15 százalékot érjen el az AI-hoz köthető, az AI által kiváltott GDP-bővülés

· az AI segítségével 26 százalékkal emelkedjen a kkv-k termelékenysége

· és 1 milliót érjen el az AI-hoz kötődő munkahelyek száma.

Jelezte, hogy a Kormány a mesterséges intelligenciával kapcsolatos figyelemfelkeltő programok szervezése mellett külön figyelmet fog fordítani az oktatására, a képzésére, továbbá az Európai Unió AI-rendeletére való felkészülésre.

Adatvédelem és a bizalom építése

Az adatbiztonság és adatvédelem természetesen továbbra is kiemelten fontos, különösen a GDPR szabályozás fényében. Az AI formálódó szabályozása pedig mostantól folyamatos feladatot ad a társaságoknak, ahol szükséges a belső szabályozás (AI compliance policy), valamint a humán és a szoftveres kontroll egyaránt.

Az ügyfél információk védelme és a megfelelés biztosítása kritikus, ezért a biztosítóknak transzparens adatvédelmi intézkedéseket kell tenniük, hogy megőrizzék a bizalmat az új környezetben és megfeleljenek a szabályozásoknak.

Egy, a márkához kapcsolódó erős és megbízható jelenlét kialakítása és megtartása alapvető fontosságú lesz a jövőben. Az átláthatóság és a hatékony kommunikáció pedig elengedhetetlen, az ehhez szükséges bizalom építéséhez!

A biztosítóknak erős digitális jelenlétet kell biztosítaniuk, hogy vonzzák a potenciális ügyfeleket. Az ügyfelek 68%-a nem brand alapján választ szolgáltatót, hanem a teljes ügyfélélmény alapján. Az ügyfelek 74%-a pedig online módon keres biztosítást a vásárlása előtt. Mindez aláhúzza a jelenlét és a digitalizáció fontosságát. Kiemelendő, hogy a meglévő ügyfeleknek történő értékesítés jelentősen könnyebb és költséghatékonyabb, mint új ügyfelek megszerzése. A biztosítóknak így az eladások növelésére mellett arra is koncentrálniuk kell, hogy ne veszítsék el digitális hiányosságaik miatt meglévő ügyfeleiket.

A digitális transzformáció mérhető előnyei

Példák a sikeres átalakulásokra

A felhőalapú számítástechnika, az IoT, az AI és az adatelemzésbe történő beruházásokat láthatólag nem lehet megspórolni. A biztosítóknak ismerniük kell és be kell vezetniük ezeket a technológiákat, hogy javítsák működésüket és szolgáltatásaikat.

TREND! - Növekvő befektetések a digitális innovációba - A biztosítótársaságok egyre többet fektetnek a digitális innovációba, hogy versenyképesek maradjanak. Ezt a trendet az ügyfélélmény és a működési hatékonyság javításának szükségessége hajtja.

A biztosítóknak rugalmasnak kell lenniük, és folyamatosan felül kell vizsgálniuk digitális kezdeményezéseiket. Ez az alkalmazkodóképesség biztosítja, hogy a társaságok reagálhassanak a változó piaci feltételekre és technológiai fejlődésekre.

Az Allstate, a Progressive vagy a State Farm vezető biztosítók sikeresen átvették a digitális transzformációt. Ezek a vállalatok fejlett technológiákat vezettek be az ügyfélélmény javítása, a működés racionalizálása és a növekedés ösztönzése érdekében, jóval a piac előtt járva, soha nem látott sikereket értek el.

Zárszó

A biztosítási ipar világszerte átalakulóban van, amit a digitális fejlődés és a változó ügyfél elvárások hajtanak. A transzformáció már magyarországi viszonylatban sem választás, hanem szükségszerű a biztosítók számára, hogy relevánsak és versenyképesek maradhassanak.

Az új technológiák elfogadásával, a folyamatok optimalizálásával és az ügyfélélményre való fókuszálással a biztosítók jelentős előnyöket érhetnek el, megoldhatják korábbi problémáikat és hosszú távú üzleti sikerre pozícionálhatják magukat.

Az AI általa elérhető hatékonyságnövelés és költségcsökkentés komolyan átírja majd a társaságok működését. Az újtaratervezésre ebből kifolyólag minden társaságnak szükséges lesz, függetlenül attól, hogy a digitalizáció mely fokán áll éppen.

A hazai piacon is komoly átalakulások várhatóak. Egyes vállalatok már megkezdték digitális jövőjük kialakítását. Ők jó úton járnak…

{kind=link}

Biztosítási Elemző Központ

2024/Június

Folytatjuk! - Következő cikkünkben többek között: Új core rendszerek fokozatos bevezetésével; A digitális marketing új dimenzióival; Egyes már most bevezethető AI megoldásokkal; és az Adatalapú döntéshozatallal foglalkozunk.

Források: KPMG Getting Digital Right, MC Kinsey Digital Disruption in Insurance: Cutting through the noise; Deloitte: 2024 Global Insurance Outlook